1987年3月 京都大学 経済学部卒業後、同年4月 日本生命保険相互会社入社。

総合企画部 担当部長、東京中央総合支店長を経て「UCDAアワード2018」受賞(生命保険分野)の際には、取締役 常務執行役員 お客様サービス本部長として登壇。

現在は取締役 常務執行役員。

保険の役割は社会の変化に応じて変わってきた

― 初めに保険および保険会社の社会における役割についてお話いただけますか。

生命保険の起源は、ヨーロッパの同業者組合ギルドにあるといわれています。

仕事に困った場合、病気やけがで働けなくなった場合のセーフティネットとして組合員が相互扶助を始めたことが起源のようです。

日本には、福沢諭吉が紹介したといわれています。

明治になると、いろいろな生命保険会社が誕生しました。

私ども日本生命も明治22年の創業で、当時は有限責任会社として誕生しました。

戦後、日本の保険会社はGHQの指導で、ほとんどが相互会社という形態をとって再スタートしました。

復興期には生活の安定が課題で、貯蓄と死亡保障が中心でした。年金や医療は社会インフラとして整備されてくるので、民間の生命保険はその補完的な意味合いとご理解いただければいいと思います。

その後、高度経済成長期を迎える中で、貯蓄や死亡保障だけでなく老後のための年金や病気やけがに備える医療保障保険など、その時代の世の中のニーズに応じ必要な機能を開発していく潮流ができてきました。

― 時代の変化に合わせて変わっていったわけですね。

社会環境が大きく変化していく中で、人々の暮らしやニーズも大きく変わってきました。

世の移り変わりの中で、がんなどの重い病気に備える生存給付金保険が発展していきます。

がん保険など特定の疾病に特化したものなど、リスクに応じて生命保険はどんどん細分化されてきました。

ただ、我々はあくまで生命保険会社ですので、「人」の状態(生死・健康状態)に関する保障の提供という意味では昔から変わることはありませんし、万が一の場合には正確・迅速に保険金・給付金をお支払いするということが保険会社の責務であることに変わりはありません。

少子高齢化時代の保障のあり方は

― 人生百年といわれる時代になっていますね。

このような社会環境の変化、特に少子高齢化に対応した保障のあり方についてお話いただけますか。

これまでの生命保険は、核家族化が進む中で一家の大黒柱に何かがあった場合の保障から始まりましたので、保障の契約期間、もしくは年金を開始する年齢はほとんどサラリーマンの定年をベースに考えられていました。しかし、高齢化が進み人生百年などといわれる時代になり、こうした従来の保障がお客様のライフスタイルにマッチしなくなってきました。

そこで、我々はこうしたニーズに応えるべく、様々な商品を開発してきました。

直近では、長生きのための保険「グランエイジ」を発売しました。

これは死亡保障を行わず、解約した場合の払戻金を低く設定することで年金の財源を大きくしたものです。

また、生活習慣病として長期化する病気について保障する商品も開発しました。これは高齢社会が進行する中で出てきたニーズに対応したものです。

このように、高齢社会でもお客さまのニーズに合わせた新たな商品・サービスを開発していく余地は、十分あると思います。

少子化に伴って保険契約に加入する人が減っているといわれていますが、アプローチ次第だと思います。

例えば、特定不妊治療に備えるものとか、就業不能状態になったときに生活費を保障するものなどお客さまが必要とされるもの、いわゆるニーズはまだまだあると思います。

お客さまとどのようなコミュニケーションを続けるかが課題

― 保険を考える節目というものが人生にはいろいろあると思います。

就職や結婚など自分の環境が変わる時、保険の営業職員の方に人生のリスクについていろいろなことを教えてもらいました。

就職や結婚など、お客さまの人生の節目に生命保険に加入いただき、そこから保険会社は、お客さまと長いお付き合いをさせていただきます。

昔は過去に入った保険をそのままにしておくということも多かったのですが、今はそれではリスクに備えるには不十分。

加入いただいた時はベストな保険であっても、お客さまの状況や社会環境の変化によって備えるべきリスクに応じた保険の見直しが必要だと考えています。

そのことを実現するために大切なのは、お客さまと良好なコミュニケーションを取ることだと思います。

変化の激しい時代となり、将来もなかなか予測しにくくなっています。

そんな中でお客さまが悩まれたとき、保険会社としてどのようなコミュニケーションをとっていけば、お客さまのニーズや備えるべきリスクに対応したサポートができるのか、それが課題だと思っています。

画面とお客さまの対話が目標

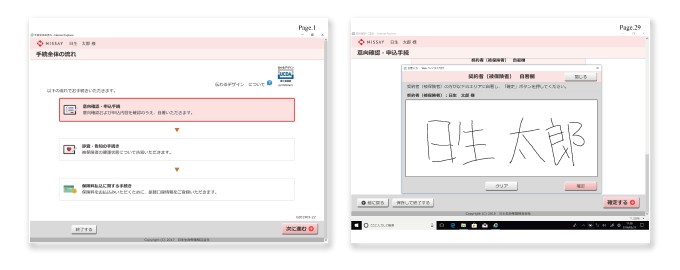

― いよいよ3月25日から新型の携帯端末「TASKALL(タスカル)」の運用が始まります。

この携帯端末には今考えられる最新の技術がたくさん投入されていますね。

インターネットやスマートフォンの活用が進む中、お客さまから申込手続きのペーパレス化を望む声にお応えし、当社では業界に先駆けて申込手続きの電子化を導入してきました。

今回はその取り組みを進化させるべく、タブレット型の新携帯端末「TASKALL(タスカル)」を配備します。

前回の電子化の際には「紙」の申し込み情報をもれなく画面上で取得することに終始してしまい、結局でき上がったのは、今まで紙だった帳票がそのままパソコン画面になったものも多く、紙の時代と同じように申し込みにあたり営業職員のサポートが必要なものでした。

今回、後継機を導入するにあたり、営業職員の詳細な説明がなくても、画面を見ればわかる、触ってみればわかるものにすることを目指しました。

お客さま起点で、「見やすく、わかりやすく」お客さま自身で入力できる画面にチャレンジしたのですが、今まで会社起点で作ってきたものを変えるために、会社内部の意見だけでは不十分な点もありました。

そうした中でUCDAにお客さま起点でのご意見・ご指摘いただいたことは大変貴重でした。

おかげ様で「見やすく、わかりやすく、使いやすい」画面を作ることができました。

本当にありがとうございます。運用はこれからですが「TASKALL(タスカル)」とお客さまがコミュニケーションをとりながらお客さま自身で申し込み手続きを完結していくのが究極の目標です。

|

| タブレット型新携帯端末「TASKALL(タスカル)」 |

「顧客本位の取組み」とはコミュニケーションです

「顧客本位の取組み」というのは、お客さま起点で物事を考えてくこと、そのためにお客さまと良好なコミュニケーションを保つことだと思っています。

形のない生命保険という商品を、様々なお客さまにわかりやすく伝えることが基本です。まさにユニバーサルコミュニケーションデザインです。障がいのある方、高齢者の方に対してより丁寧に、わかりやすい説明をしていくことも必要だと考えています。

また、お客さまだけでなく、保険を販売するチャネルも多様化しています(生保乗合代理店等)。

説明する側とされる側双方にわかりやすい説明文書も必要です。

多様性社会において、ユニバーサルなコミュニケーションがとても重要になると思います。

帳票にもユニバーサルコミュニケーションデザインを

例えば、従来の紙の申込書は、契約者、被保険者、住所などの項目がギッシリつまっていました。

このような配列になった理由は、申込書はご加入後、マイクロフィルムで撮影して保存するので、一覧で必要な情報がわかるように羅列してあったわけです。つまり会社起点の帳票だったわけです。

大事なのは、記入するのはお客さまにとって見やすく分かりやすいものにすることです。

今も、申込書などで書きにくいものが世の中にたくさんありますが、会社側のロジックで作っているものが多いと思います。

私たちの帳票についても、より一層わかりやすいものにしていくためにUCDAにお手伝いいただければと思っています。

紙から電子媒体に変わっていくときに、主体が会社からお客さまに変わります。

そのときに、紙のコミュニケーションも電子媒体のコミュニケーションも顧客本位に変わらないと、先には進めないでしょうね。

UCDAに期待するのは生活者の目線

― 最近、日本生命様の外貨建て一時払い保険のパンフレットを見た時にUCDAの認証マークが表紙の目立つところに印刷されていて、驚きました。

「日本生命がこのような取組みをしている」ということをお客さまに知らせる意味合いがあるのかなと思いました。

やはり求められているのはわかりやすい説明、わかりやすいデザインです。

そこがまさに問われているので、“第三者機関が認証している”ということは意味がありますし、お客さまにもぜひ知っていただきたいですね。

― 最後にUCDAについてのご意見・ご要望をお伺いします。

今回、UCDAアワードで賞をいただいたことは、大変ありがたかったです。

第三者機関に認められたということは、社内、社外に向けてとても意義があることです。

私どもは、まだまだお客さま起点に立ったコミュニケーションが課題だと思っています。

今後も生活者の視点と専門家の視点で、相談に乗っていただきたいと思います。

また、我々の業界に限らず、他の業界にもすぐれた取り組みをしているところが多いので、そのようなことを教えていただく機会がもてればと思っております。

― 本日はどうもありがとうございました。