ゲスト:弁護士法人中央総合法律事務所 パートナー弁護士 錦野 裕宗(左)

| プロフィール | 錦野 裕宗 (にしきの ひろのり)〈中央総合法律事務所 パートナー弁護士〉 ー得意分野などー金融関連業法(保険業法、銀行法、金融商品取引法、貸金業法等)に係る法的アドバイス及び意見書作成。保険会社・銀行等金融機関のコンプライアンスに係る業務。05年4月から07年5月まで、金融庁監督局保険課で任期付公務員として勤務。金融庁金融審議会「保険商品・サービスの提供等の在り方に関するワーキング・グループ」専門委員(12年6月~13年6月)。日本損害保険協会「よりわかりやすい募集文書・説明のあり方に関するタスクフォース」メンバー(12年9月~13年9月)。生命保険協会「募集文書の簡素化・わかりやすさに向けた取組み」に係る有識者会議メンバー(12年12月~13年7月)。17年6月にUCDA理事に就任。 |

|---|

―錦野先生は、中央総合法律事務所のパートナー弁護士として、東京を拠点にされています。

錦野:日々弁護士として、法律関連のアドバイスを行っています。私の場合、保険会社や銀行など金融機関のクライアントが多く、悩んでいること、困っていることに対して、法律家としての観点からアドバイスをしています。勿論保険業法等の金融規制に関するご相談もありますが、それに限らず会社業務全般にわたって相談を受けています。企業は組織で意思決定が行われますので、相談にこられた方に対して、合理的な結論は元より、組織が意思決定しやすいよう結論を裏付けるロジックを合わせ提供すること、また出来れば新しい視点を提供することを心がけています。そして、その方が勇気を持って会社に帰っていただけることを目指しています。

―保険業法を専門にされたきっかけは何ですか。

錦野:平成17年から19年まで、金融庁監督局の保険課に任期付き公務員として勤務する機会がありました。それまでは、保険法務に携わったことは恥ずかしながら一切ありませんでした。勤務していた弁護士事務所は銀行法務が中心で、保険会社のクライアントや業務はなかったのです。弁護士の仕事はクライアントが存在して初めて成り立つものなので、保険については全く知りませんでした。そのような中、金融庁に飛び込んでみました。金融庁に在職中は、保険監督行政に一行政官として全力投球しました。保険業法とにらめっこをしての毎日を任期の2年間続けました。任期満了の際には、「保険業法はもうお腹いっぱいだ」みたいな感覚で退職したのですが、いざ退職して大阪の事務所に帰ってみると、10日もたたないうちに、保険業法や保険会社のことが大変懐かしく、またそれらがない生活が寂しく思えました。自分は、保険に関することが好きだと気づいて、そのような案件のある東京に出てきて、今に至るというわけです。

錦野:平成17年から19年まで、金融庁監督局の保険課に任期付き公務員として勤務する機会がありました。それまでは、保険法務に携わったことは恥ずかしながら一切ありませんでした。勤務していた弁護士事務所は銀行法務が中心で、保険会社のクライアントや業務はなかったのです。弁護士の仕事はクライアントが存在して初めて成り立つものなので、保険については全く知りませんでした。そのような中、金融庁に飛び込んでみました。金融庁に在職中は、保険監督行政に一行政官として全力投球しました。保険業法とにらめっこをしての毎日を任期の2年間続けました。任期満了の際には、「保険業法はもうお腹いっぱいだ」みたいな感覚で退職したのですが、いざ退職して大阪の事務所に帰ってみると、10日もたたないうちに、保険業法や保険会社のことが大変懐かしく、またそれらがない生活が寂しく思えました。自分は、保険に関することが好きだと気づいて、そのような案件のある東京に出てきて、今に至るというわけです。

今は有難いことに仕事の8割以上は保険関係の案件です。金融庁でいろいろと学ばせていただいたことと、それ以降、弁護士として多くの事案を経験したことが、仮に自分に専門性があるのだとすれば、その裏付けだと思います。弁護士は、個々の事案に育てられるので、相談を数多くこなす程、専門性は深まるのだと思います。でも、まだまだ発展途上です。

―専門分野がどんどん深くなる点では、UCDAと同じですね。先生との出会いは、2013年の日本損害保険協会のタスクフォースチームですが、このプロジェクトに参加された経緯はどのようなものだったのですか。

錦野:2007年に金融庁を退職して以降、もう一度金融庁や金融監督行政にどんな形でもいいから関わってみたい、できるならお世話になった金融庁に恩返ししたいという思いを勝手に持っていました。でも、弁護士業務をやっている以上、もう一度金融庁に行くことも出来ませんし、実現可能性のない「夢」のようなことなので、恥ずかしくて誰にも言いませんでしたが。ところが、そのような思いが天に通じたのか、有難いことに、金融審議会の保険ワーキンググループの専門委員に選任頂きました。私にとって、このようなかたちで、再度金融監督行政に間接的にでも関わることが出来たのは、正に感無量でした。

その金融審議会への諮問事項の中に「わかりやすい募集文書への取り組み」というものがありました。保険ワーキンググループの中で、それは行政がやるものではなく民間が主体的になって推進していくべき事柄ではないか、というコンセンサスが醸成されました。それを受け日本損害保険協会がタスクフォースを立ち上げました。UCDAとの出会いは正にこのタスクフォースでした。

―タスクフォースのメンバーは、全国消費生活相談員協会理事長の丹野さん、日本損害保険代理業協会理事の小平さん、錦野先生、国立政策研究大学院大学客員教授でUCDA理事の永井先生とUCDAでした。

錦野:当時検討したのは、「契約概要」・「注意喚起情報」

錦野:当時検討したのは、「契約概要」・「注意喚起情報」

上:中間報告書

下:改善後の重要事項説明書

このタスクフォースは、UCDAに参加してもらうことにより、これまで活用してこなかった、「わかりやすさ」の専門性・客観性を取り入れたことが新しかったですね。もうひとつ、日本損害保険代理業協会という、実際に保険を販売する立場の方の視点に目を向けたのも新しい取組みでした。プロとして保険を販売される方に、選んでもらい使ってもらえるツールにしようと、メンバーが膝を付け合せて真剣に議論しましたが、このような取組みが行われたのは、多分初めてのことだと思います。募集文書のわかりやすさという、今まで出来なかったことをプロトタイプという形で、具体的にカタチにしたことはとても意義のあることでした。保険商品の販売勧誘の在り方の改善に係るここ10年間の歴史の中でも、実務に与えた影響や実践という意味では、非常に重要度の高い出来事のように思います。

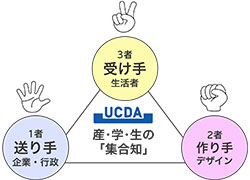

―タスクフォースの中で、UCDAは、いろいろな実験をしてデータを提示していきました。まさに、情報の送り手(1者)と作り手〈売り手〉(2者)、と受け手(3者)に専門性、客観性が加わったUCDAのプロセスそのものでした。

―タスクフォースの中で、UCDAは、いろいろな実験をしてデータを提示していきました。まさに、情報の送り手(1者)と作り手〈売り手〉(2者)、と受け手(3者)に専門性、客観性が加わったUCDAのプロセスそのものでした。

錦野:弁護士の仕事もそうなのですが、結果だけではなく、組織の中で通すためのロジックがとても大事です。そのためには客観的なデータやその分析は極めて有用です。説得力が違います。加えて、専門性に裏付けられた客観的な視点は、良い結論を導きます。タスクフォースの結論が良いものとなり、顧客や業界をはじめとする様々なステークホルダーに受け入れられるためにも、専門性・客観性は極めて重要です。UCDAなくしてこのプロジェクトは達成できなかったと確信しています。

―以前より、同様の商品であるならできるだけ共通化したい、ということも言われていました。つまり、わかりやすくして贅肉を取っていくと、共通化への道が見えてきます。

錦野:もちろん、企業間での競争は何よりも大事ですし、もとよりなんでもかんでも共通化すれば良いというものではありません。一方、顧客が保険商品を比較できる環境を整備することは非常に重要です。これにより企業間の競争が促進することとなります。そして、なにより、例えば20年前の最高級テレビが現代においては間違いなくガラクタであるように、商品が優れているかどうかは相対的なもので、他のものと比較して初めて優れているということになるのだと思います。では、顧客が保険商品を比較できる環境を整備していこうと考えた場合に、ある程度の共通フォーマットは必要なのだと思います。

―そんな中で、金融庁はフィデューシャリー・デューティー(顧客本位)ということを明確に言い出しました。考えてみれば、当たり前のことですが、今までできていなかったということでしょうか。

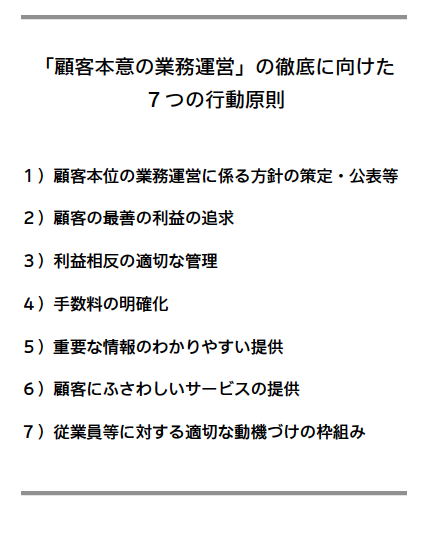

7つの行動原則

錦野:平成29年1月19日に、金融庁が顧客本位の業務運営に関する原則(案)をパブリックコメント手続で公表しました。あらすじを説明しますと、従前金融庁は、金融商品のわかりやすさ向上、利益相反管理態勢の整備等の行政課題に、法令による義務づけ(ルール)で対応してきました。このルールが最低基準(ミニマム・スタンダード)となってしまい、金融事業者の対応が形式的・画一的になることを助長した面がある。まあ、そういう意味では形式的にはやってきたが、実質的には出来ていないじゃないか、ということだと思います。

それでは真の目的が達成できない。そこで、金融事業者が主体的に創意工夫を発揮して、顧客本位の良質なサービス提供を競い合い、良いサービスを行う事業者が顧客から選別されていく、いわばこのような競争原理を利用してベストプラックティスを実現していこう、行政目的を真に達成していこうと言っているわけです。つまり法令では形式化・画一化してしまうことを、民間の競争で実現しようということなのです。最近言われる社会価値と企業価値の同時実現、「CSV」に近い考えなのだと思います。

ポイントは、真に顧客に向き合い、思考を停止しないことと、競争・市場原理・インセンティブだと思います。金融庁が言っていることは非の打ち所はなく、私も正に得心するところです。素晴らしい、正しい考えだと思います。

ただ、金融庁はこれまでルール化を行うに当たり、必ずしもミニマムなレベルではなく、それなりに厳しいレベルのルールを作ってきたように思います。ルールがミニマム・スタンダード化して金融事業者が思考停止してしまったという文脈は正しいのですが、ルール自体は決してミニマムのレベル感ではないのではないでしょうか?

先ほどの金融庁の論理、それは私も正にその通りだと思うのですが、ルールの存在や金融庁の口出しは、金融事業者の思考を停止させ、また競争を阻害する面があるので、本当は、規制緩和を行うべきところは行って、それで競争が生じる部分を多くして、このプリンシプルを持ち込むのが一番美しいカタチだと思います。ただ、ニワトリが先か卵が先かということもあるので、まずプリンシプルを打ち出してみて、効果がでてきたら規制緩和しようというのも当然ありだと思います。いずれにしても、規制緩和とプリンシプルは車の両輪だと思うのです。

―金融機関の競争によって、顧客本位の金融政策が実現できると言うことですね。保険業界は、不払い問題という大きな出来事があったから顧客本位への取り組みも早かったと思います。また、証券会社の知人に聞いたら「保険は一番難しい商品だから、情報をわかりやすく伝えることへの活動が早かったのではないか」と言っていました。

―金融機関の競争によって、顧客本位の金融政策が実現できると言うことですね。保険業界は、不払い問題という大きな出来事があったから顧客本位への取り組みも早かったと思います。また、証券会社の知人に聞いたら「保険は一番難しい商品だから、情報をわかりやすく伝えることへの活動が早かったのではないか」と言っていました。

錦野:そのとおりだと思います。保険会社の、保険金請求から支払いまでのスピードと業務の正確さは、世界で一番ではないかと思います。ものすごい業務品質です。そのようになったのは、平成17年からの保険金不払い問題の存在が大きいように思います。それにくじけず、発想を180度転換することを実践した成果です。震災時の対応にも、保険会社の顧客本位の考えや実行力が如実に表れていましたし、社会からも高い評価を受けました。経営の中でも顧客本位・顧客保護に重点が置かれているように思います。加えて、金融商品というと何か難しい気がしますが、保険は生活に密着して名前を聞きなれている分簡単だと誤解されがちです。しかし、その商品性の複雑さでは全然保険の方が難しいです。自動車保険なんて、色々な補償が組み合わさっていて、本当に難しいと思います。保険金不払い問題による発想の転換で、難しい商品をわかりやすく伝えることの重要性に保険業界はいち早く気づいたのかもしれませんね。そういえば、UCDAの活動が始まったタイミングがぴったり合いますね。

―昨年10月の金融行政方針が出て以降、資産運用会社からの相談や認証が大変多くなってきました。

錦野:真に顧客目線になってみると、自分たちが当然のように利用してきた募集文書・通知物・申込書などが、顧客からすれば、実はものすごくわかりにくく使いづらいということに気づいたのではないでしょうか。それに気づく前は、商品を作って販売する側の視点だけで、顧客視点がなかった。今までも悪気があってそのようにやってきたわけではなく、そのような視点に気づかなかった、真剣に向き合わなかったのだと思います。お客様あっての商売なので、当然考えなかったわけではなかったのでしょうが、いつの間にか自分たちがやっていることが、当たり前になっていたのだと思います。いずれにしても、大事なのは真に顧客と向き合うということだと思います。

―フィデューシャリー・デューティーには二つの視点があるように思います。ひとつは、国の政策である地方創生の先導者として金融機関のあるべき姿、もうひとつは顧客本位のサービス提供だと思うのですが。

錦野:そうですね。例えば、損害保険業を取り上げます。損害保険会社は企業に補償を提供しています。ある企業がビジネスを始めたいという時に、当然リスクがあるわけです。企業側としてはそのリスクをヘッジしたい、定量化したいというビジネス上の要請が当然あるはずです。その部分を補償する損害保険商品の存在で、ビジネスを始められる企業も沢山想定されるわけですから、新しい経済活動が動き出すわけです。これは正に社会的な価値です。このように損害保険業というのは、その本業に愚直に取り組むだけでも社会価値の実現に直結する、素晴らしい業態なのだと思います。真に顧客に向き合い本業に取り組めば、社会価値を実現できるし、自分たちの企業価値にも繋がる、ひいては地方創生にも繋がる、そのような素晴らしいビジネスです。このようなことはおそらく生命保険業にも、銀行業にも言えることなのではないでしょうか。

錦野:そうですね。例えば、損害保険業を取り上げます。損害保険会社は企業に補償を提供しています。ある企業がビジネスを始めたいという時に、当然リスクがあるわけです。企業側としてはそのリスクをヘッジしたい、定量化したいというビジネス上の要請が当然あるはずです。その部分を補償する損害保険商品の存在で、ビジネスを始められる企業も沢山想定されるわけですから、新しい経済活動が動き出すわけです。これは正に社会的な価値です。このように損害保険業というのは、その本業に愚直に取り組むだけでも社会価値の実現に直結する、素晴らしい業態なのだと思います。真に顧客に向き合い本業に取り組めば、社会価値を実現できるし、自分たちの企業価値にも繋がる、ひいては地方創生にも繋がる、そのような素晴らしいビジネスです。このようなことはおそらく生命保険業にも、銀行業にも言えることなのではないでしょうか。

―錦野先生は保険業法が専門ですが、最近どの業種においても、監督官庁から消費者保護のガイドラインが出ると情報が増えてしまう、と相談がきます。消費者保護ということと顧客本位ということの間で、企業は悩んでいるようです。

錦野:どちらも大事な要請です。例えば、ある金融商品を販売するときには、商品内容や、注意すべきことをきちんと伝えて、購入するか否かの判断をしてもらう必要があります。しかし、結局のところ紙にいくら書いても、顧客に読んでもらい、内容を理解してもらわなければ、意味がありません。何でもかんでも書いていたのでは、お客様が分量を見ただけで読む意欲を失ってしまいますから。ですから、先ほどの悩みは当然のことだと思います。しかし、そのようなことを真剣に悩み、考えていく中で真理は生まれてくるものと思います。

真に伝えるべき情報が現に存在して、これを顧客にきちんと読んでもらえるようにわかりやすく記載して、分量が増えるのは仕方がないことだと思います。しかし、顧客に読んでもらう気持ちもなく、小さく書いておけば後で何かあったときに言い訳できるという単なるリスクヘッジは、アンフェアであり、悪だと思います。読んでもらうことを前提としないような記載は社会的に意味がありません。企業、そして行政もこのようなことをしてはいけないのだと思います。また、人間が読んでみようと思う分量には限界があるのもまた事実です。あるべき姿としては、記載する情報を一方で増やすのであれば、別の情報を削っていくことが望ましい。でもどの情報を削って良いのかわからないし、削ることには勇気がいる。そのような時、UCDAの日本損害保険協会のタスクフォースで行ったような検討方法はとても有効だと思います。

―器の中に水を入れていくと溢れてしまう。では、器を大きくするのか、新たに入る水の分だけ減らすのかということのようですね。

錦野:人間ですから限界点はあります。保険業界では、平成18年から、「契約概要」・「注意喚起情報」という制度ができて、「レス・イズ・モア」、即ち、情報提供を顧客が理解しようとする意欲を失わない範囲の分量で行う必要がある、という意識が広がりました。

―UCDAができることは、法律にかかわる文書を勝手に判断して削除するのではなく、お客様がどのように見ているか、どこで困っているか、なぜ読まれないのかを調べて、定量化したレポート(報告書)を作成して、「情報品質」向上のために改善の指標を提示することです。「情報品質」は二つの側面があって、情報の送り手である企業や行政は、その情報が間違っていない、ユーザーの利益に値する情報であることを保障しなければいけないし、UCDAはその情報がわかりやすく提示されているかを認証するという考え方です。

―UCDAができることは、法律にかかわる文書を勝手に判断して削除するのではなく、お客様がどのように見ているか、どこで困っているか、なぜ読まれないのかを調べて、定量化したレポート(報告書)を作成して、「情報品質」向上のために改善の指標を提示することです。「情報品質」は二つの側面があって、情報の送り手である企業や行政は、その情報が間違っていない、ユーザーの利益に値する情報であることを保障しなければいけないし、UCDAはその情報がわかりやすく提示されているかを認証するという考え方です。

錦野:UCDAの特徴は、専門性・客観性・第三者性だと思います。これは「顧客本位の業務運営(フィデューシャリー・デューティー)」として金融庁が示した考えと親和性があるように思います。UCDAの存在自体が、その考えにピッタリだと思いますし、「フィデューシャリー・デューティー」とかいう難しいことを考えているうちに、最近それに気づくことできてとてもうれしいです。敢えて、挑戦的な言葉でUCDAさんを称えるとすれば、「金融庁の施策が、やっとUCDAに追いついてきた」ということかなと思います(笑)。

文書の「わかりやすさ」を追求しようとする場合、行政が対応することには2つの困難性があります。一つは、行政には、文書の「わかりやすさ」に対する専門的知見がないこと、そしてもう一つは、行政が仮に「わかりやすい」とお墨付きを与えれば、事業者の思考や取組みはそこで止まってしまうことです。行政のお墨付きがある以上、これ以上前に進めるインセンティブがなくなりますから。先ほどの、「形式的・画一的」という話と似ていると思いませんか?UCDAには「わかりやすさ」に対する専門的知見があります。また行政のように権力があるわけでもなく、客観性をもった評価手法をとっているため、お墨付きによる思考停止、「形式化・画一化」は生じにくいものと考えます。

―どうして、UCDAのアドバイスは保険会社から求められ、受け入れられているのでしょうか。

錦野:UCDAのアドバイスが保険会社から求められ、受け入れられているのは、やはり専門性に裏付けられたロジックが伴っているからだと思います。そしてUCDAアワードのような民間事業者の競争原理を促進する場を提供していることも大きいですね。わかりやすく情報を伝えることは、顧客のためだけではなく、顧客からその保険商品が選ばれることにより、また、保険商品を販売する保険代理店からも選ばれることにより、保険会社の利益にも繋がることが理解されてきたのではないでしょうか。

錦野:UCDAのアドバイスが保険会社から求められ、受け入れられているのは、やはり専門性に裏付けられたロジックが伴っているからだと思います。そしてUCDAアワードのような民間事業者の競争原理を促進する場を提供していることも大きいですね。わかりやすく情報を伝えることは、顧客のためだけではなく、顧客からその保険商品が選ばれることにより、また、保険商品を販売する保険代理店からも選ばれることにより、保険会社の利益にも繋がることが理解されてきたのではないでしょうか。

―「わかりやすさ」の基準としてUCDA認証があると、それを目標に文書の改善が進むと思っています。最近は、このような目的で認証制度を活用する企業も増えてきました。

錦野:日本損害保険協会のタスクフォースのときも、UCDAから二重敬語はよくない、と言われ目から鱗でした。二重敬語になってしまうと、敬語なのか受動態なのかわからなくなってしまう。それによって1秒でも思考が停止してしまうと、それがわかりにくさに繋がるのだと。そのようなUCDAが持っている知見を、多くの金融機関に伝えてほしいですね。

情報量は19%以下を目指しましょう、このような客観的数字を示しての指摘なんて、今まで誰もしたことがなかった。このような客観的基準を提示でき目標を見える化できることも、UCDAさんの強みだと思います。

―日本損害保険協会のタスクフォースで行った「わかりやすい募集文書のありかたについて」のプロセスは、まさにUCDAそのものだったと思います。これをソリューションとして、保険会社や金融機関に提供していきたいと思っています。錦野先生も是非応援して下さい。

錦野:ぜひ、そうしたいですね。UCDAさんの「わかりやすさ」に対する取組みには強い尊敬と共感を憶えているところですし、私にお力になれることがあればこちらこそ宜しくお願い致します。

―UCDAについて期待することがありましたら、お願いします。

錦野:金融審議会の市場ワーキンググループの報告書の中にも、顧客の投資知識やリテラシーの向上が必要だということが書かれているのですが、同時に有識者などで構成される第三者的な主体が形成され、金融事業者全般あるいは取り組み状況などを顧客の立場から評価し公表するというメカニズムが存在するとすれば、顧客が金融事業者を選別する上で参考になると考えられる、と言っています。まさにUCDAの存在はこれだと思います。

また、昨年のUCDAアワードでは基調講演の機会をいただいたのですが、参加している方々の意識の高さにはびっくりしました。他の業界もぜひ参考にしてほしいですね。

―UCDによって、わかりにくい情報をわかりやすくするために、人を育てる資格認定制度も行っています。保険会社の方も数多く受講されています。

錦野:意義あることだと思います。UCDの知識は、「わかりやすさ」を追求する金融機関にとって勿論プラスとなることでしょうし、その知識によりUCDAの分析がより理解できるようになる等、UCDAと一緒に業務を行う時のコミュニケーションにとってもプラスだと思います。お互いのストレスも減るのではないでしょうか。また、保険会社は本社機能が東京に集中していますが、地域金融機関や自治体は全国にあります。生活に密着している金融機関や自治体のコミュニケーションツールがわかりやすくなっていくことは、地方創生にとっても勿論プラスだと思います。UCDを勉強した方々が全国で活躍するのは、素晴らしいことだと思います。

―UCDAでは、アナザーボイスという組織を作って、3者である生活者にもこの活動を広げることをしています。シニアが参加するアナザーボイスマスターズと学生が参加するアナザーボイスステューデントも始まりました。

錦野:金融庁は金融商品の説明に、近時「プラスα」を求めています。このプラスαは、幅広い選択肢を顧客に提示したり、また商品選択上のアドバイスを行うことで、顧客にとって有用なことだと思います。でも、このような金融機関側の努力を今後もどんどん徹底していくことで良い社会がやってくるか、苦情の無くなる社会になるかというと、悲しいかな、そうではないと思います。このような金融機関の取組みはあくまで「歩み寄り」であるべきなのです。やはり、顧客の側の自己責任の意識が重要かつ必須なのです。自己責任を意識することにより、顧客は説明を聞き、文書を読むことになるのです。いずれにしても金融教育というものは絶対必要だと思います。

―1者も2者も3者も努力して暮らしやすい社会を作っていかないといけないですね。本日はありがとうございました。